Епоха безперервного зростання попиту на нафту в Китаї добігла кінця: 2025 року споживання бензину та дизеля скоротилося другий рік поспіль. Головними рушіями змін стали стрімке поширення електромобілів, масовий перехід важкого транспорту на LNG та впровадження інноваційних технологій заміни акумуляторів (battery swap). Поки НПЗ скорочують обсяги переробки, мережі АЗС поступово перетворюються на енергетичні хаби, підлаштовуючись до нової реальності, де електрика та LNG стрімко витісняють нафтопродукти як у сегменті легкових, так і вантажних авто.

Китай проходить пік споживання пального

За останні десятиліття стало звичним, що Китай — це економіка, яка безупинно розвивається, а споживання пального там завжди зростає. Однак свіжий звіт найбільшого китайського нафтопереробника Sinopec свідчить про інше. Схоже, що Китай пройшов пік споживання і бензину, і дизеля: продажі падають вже другий рік поспіль на тлі збільшення кількості легкових електромобілів, а також масового переходу на LNG або електротягу у секторі вантажних перевезень.

Загальний попит на нафтопродукти в Китаї 2025 року знизився на 4,1% порівняно з 2024 роком, згідно зі звітом Sinopec. Споживання бензину скоротилося на 4,5%, дизельного пального — на 5,6%. В секторі моторного пального продовжує зростати лише споживання авіапалива.

Це вже другий рік падіння поспіль, причому його темпи прискорюються. У звіті Sinopec за 2024 рік зазначалося, що попит на нафтопродукти в Китаї знизився на 1,9%, до 404 млн тонн. Споживання бензину 2024 року зменшилося на 1,2%, а дизпалива — на 5,4%.

НПЗ і продажі: системне зниження

На тлі падіння попиту Sinopec вже два роки поспіль скорочує обсяги нафтопереробки. У 2025 році компанія переробила 250,33 млн тонн нафти, що на 0,8% менше, ніж попереднього року. Виробництво бензину на НПЗ Sinopec зменшилося на 2,4% (до 62,61 млн тонн), а ДП — на 9,1% (до 52,64 млн тонн). Водночас випуск авіапального зріс на 7,3% — до 33,71 млн тонн.

Sinopec — не лише найбільша нафтопереробна компанія в Китаї, вона також управляє найбільшою заправною мережею в країні, яка налічує понад 31 тис. АЗС. Тож показники Sinopec дають непогану картину про тенденції на китайському ринку.

Минулого року компанія продала загалом 229,02 млн тонн нафтопродуктів (на 4,3% менше, ніж 2024 року). Продажі в Китаї впали на 2,9% — до 177,56 млн тонн. Реалізація на АЗС скоротилась також на 2,9% — до 110,16 млн тонн, а гуртові продажі — на 3%, до 67,40 млн тонн.

Попит на бензин на роздрібному ринку впав на 4% (до 61,7 млн тонн), а гурті — на 4,3% (до 26,5 млн тонн), повідомила Sinopec.

Реалізація ДП впала ще більше — на 7,5% — переважно через скорочення в гуртовому сегменті. АЗС Sinopec зменшили продажі на 3,4% (до 31,4 млн тонн), а попит в гурті впав на 10,1% (до 45,3 млн тонн).

LNG і електротранспорт у вантажному сегменті

Водночас продажі LNG на АЗС Sinopec, навпаки, зросли на 37,1% (до 9,1 млн тонн) на тлі зростання парку вантажних автомобілів, що споживають цей вид палива.

Ринок автомобільного LNG дуже активно розвивається в Китаї в останні п’ять років. У 2025 році в країні було продано 198,7 тис. нових вантажівок, які працюють на зрідженому природному газі. Це на 11,6 % більше, ніж у попередньому році. Однак частка LNG-машин у структурі продажів важких вантажівок дещо знизилася — до 24,8%, тоді як у 2024 році становила близько 30%. Скорочення темпів зростання пов’язують зі зростанням попиту на електричні вантажівки, які стають дедалі більш економічно привабливими на китайському ринку.

За останні п’ять років кількість LNG-вантажівок у Китаї майже потроїлася, зазначається у звіті Shell LNG Outlook 2025. Наразі на дорогах Піднебесної вже близько 1 млн важких вантажівок, які споживають зріджений природний газ замість дизеля.

У 2024 році вантажівки в Китаї спожили загалом приблизно 22 млн тонн LNG, йдеться у звіті IEEFA (Інститут енергетичної економіки та фінансового аналізу). Це приблизно 30 млрд куб м природного газу, що відповідає споживанню крупної європейської країни.

Оскільки парк LNG-вантажівок в Китаї 2025 року збільшився на чверть, споживання зрідженого газу в країні вже наближається до 30 млн тонн на рік (більше 41 млрд кубометрів).

Великі обороти і мала маржа

Чесно кажучи, коли європеєць читає звіти про ринок Піднебесної — країни з 1,4 млрд населення і 470 млн транспортних засобів, — все здається якимось велетенським. Зокрема й обороти паливних компаній. Сукупна виручка Sinopec від реалізації пального у 2025 році становила 1423 млрд юанів (€175,3 млрд) , з яких на бензин припадало 729,7 млрд юанів (€89,9 млрд) , на дизпаливо — 484,1 млрд юанів (€59,6 млрд), на авіапальне — 126,2 млрд юанів (€15,5 млрд) , на мазут — 80,0 млрд юанів (€9,9 млрд) , а на автомобільний LNG — 37,8 млрд юанів (€4,7 млрд).

Втім, операційний прибуток сегмента маркетингу та збуту Sinopec минулого року впав майже вдвічі: з €2,3 млрд до €1,2 млрд. Це свідчить, що націнка на пальне на китайському ринку, який регулюється державою, — досить скромна.

Про падіння попиту на пальне говорять і в Petrochina, яка є ще одним нафтогазовим велетнем на китайському ринку. У 2024 році компанія скоротила продажі бензину, авіаційного та дизельного пального на 3,5%, до 119,1 млн тонн. Продажі бензину скоротилися на 4,2%, а дизеля — на 5%, йдеться у звіті компанії.

Кількість АЗС Petrochina скоротилася у 2024 році на три сотні — до 22,44 тис. од., а середні продажі пального на заправках впали на 5,3%, до 9,05 тонн на добу. Компанія ще не оприлюднила звіт за 2025 рік.

Трансформація АЗС і нова стратегія Sinopec

Sinopec, попри падіння продажів і прибутку, продовжує збільшувати свою роздрібну мережу. Станом на 31 грудня 2025 року загальна кількість АЗС під брендом Sinopec становила 31 195 одиниць, що на 0,7% (208 станцій) більше, ніж в кінці 2024 року. Однак розширення мережі, ймовірно, відбувається здебільшого за рахунок відкриття не класичних АЗК, а водневих заправок, електрозарядок, станцій заміни батарей електромобілів тощо. На нових або оновлених заправках Sinopec ці послуги часто поєднуються.

Sinopec, попри падіння продажів і прибутку, продовжує збільшувати свою роздрібну мережу. Станом на 31 грудня 2025 року загальна кількість АЗС під брендом Sinopec становила 31 195 одиниць, що на 0,7% (208 станцій) більше, ніж в кінці 2024 року. Однак розширення мережі, ймовірно, відбувається здебільшого за рахунок відкриття не класичних АЗК, а водневих заправок, електрозарядок, станцій заміни батарей електромобілів тощо. На нових або оновлених заправках Sinopec ці послуги часто поєднуються.

У своєму звіті компанія зазначає, що 2025 року вона мала долати виклики, пов'язані з гострою конкуренцією на ринках бензину та дизельного пального та швидким поширенням авто на нових видах енергії. Наразі Sinopec прагне зробити свої АЗС постачальниками пального, LNG, водню, електроенергії та супутніх товарів.

«Ми активізували зусилля з розширення мережі для заправки газом, зарядки електромобілів та заміни акумуляторів, активно просували водень», — йдеться у звіті Sinopec. В компанії кажуть, що досягли значного зростання продажів автомобільного LNG, водню і послуг зарядки електромобілів. Sinopec також стверджує, що зберігає лідируючі позиції в сегментах заправки LNG та воднем у Китаї.

Battery swap і електрифікація транспорту

Станом на кінець 2025 року кількість авто на нових видах енергії (NEV) в Китаї досягла 43,97 млн одиниць, або 12,01% від усіх автомобілів на дорогах. До NEV відносять чисті електромобілі, гібриди, що заряджаються від мережі, а також водневі машини. Водночас LNG-транспорт до цієї категорії не проходить за показниками екологічності. Чисті електромобілі на акумуляторних батареях залишалися домінуючою категорією: їхня кількість становила 30,22 млн одиниць, або майже 68,74% від загального парку NEV.

Інфраструктура для обслуговування електрокарів в Китаї вже не обмежується зарядними станціями, адже до них додалися точки заміни батарей. В останні роки ця технологія активно розвивається в Китаї, причому як в сегменті легкових, так і вантажних електромобілів.

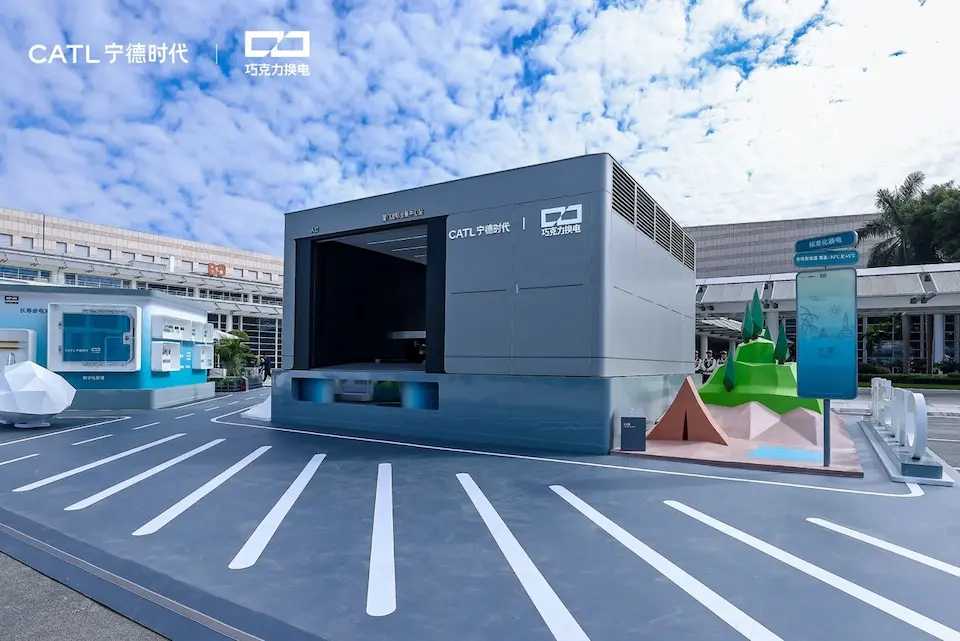

Важлива подія сталася в грудні 2024 року, коли компанія Contemporary Amperex Technology Co Ltd (CATL), яка є найбільшим у світі виробником літій-іонних акумуляторів для електромобілів, заявила про стандартизацію розмірів змінних батарей.

CATL започаткувала бізнес із заміни акумуляторів для електрокарів в 2021 році. Спочатку компанія вважала, що змінні акумулятори мають бути невеликими, а власник автомобіля зможе сам обирати, скільки батарей він хоче використовувати залежно від необхідної дальності пробігу. Однак в кінці 2024 року компанія оголосила, що випускатиме монолітні батареї для авто і представила два акумуляторних блоки, що забезпечують близько 400 км і 600 км пробігу.

14:45 / 26 лютого, 2026

14:45 / 26 лютого, 2026В 2024 році CATL також оголосила про плани швидкого будівництва власної мережі swap-станцій. За минулий рік компанія досягла поставленої мети щодо розгортання 1 тис. станцій заміни акумуляторів і підвищила плани на 2026 рік з 2,5 тис. до 3 тис. станцій. За даними CATL, лише за 2025 рік компанія розгорнула 1020 станцій заміни акумуляторів, які охоплюють 45 міст у Китаї.

У квітні 2025 року CATL підписали угоду про співпрацю з Sinopec з метою створення загальнонаціональної екосистеми для заміни батарей електрокарів. В CATL тоді заявили, що спільно з Sinopec до кінця 2025 року запустять не менше 500 станцій заміни акумуляторів, а в перспективі компанії прагнуть збільшити мережу до 10 тис. точок.

За даними ЗМІ, станом на середину 2025 року в Китаї налічувалося більше 4,5 тис. станцій заміни акумуляторів, з яких 3,3 тис. припадало на NIO, в ще понад 800 — на мережу Aulton.

NIO — китайська компанія зі штаб-квартирою в Шанхаї, яка виробляє легкові електромобілі зі змінними батареями під власним брендом і розвиває мережу станцій заміни акумуляторів. Це не компанія масштабу Sinopec, але вона продала вже понад 1 млн своїх електромобілів зі змінними батареями.

NIO стверджує, що її станції четвертого покоління, запущені у 2024 році, можуть виконати заміну батареї авто всього за 144 секунди. Кожна станція вміщує 23 акумулятори і може здійснювати до 480 операцій заміни батарей на день. Працюють вони автоматизовано, без персоналу.

Деякі з цих станції — багатофункціональні, тобто там можна як заряджати, так і міняти акумулятори. Окрім того, вони мають сонячні панелі для вироблення електроенергії та можуть накопичувати і зберігати її.

Зазначимо, що NIO вже відкрила 60 станцій заміни акумуляторів у п’яти країнах Європи, зокрема в Німеччині, Норвегії, Швеції, Нідерландах та Бельгії.

В Китаї послугами заміни акумуляторів користуються переважно комерційні автопарки: в секторі легкових авто — насамперед таксі. Також дуже стрімко пішли вгору продажі важких вантажних електромобілів зі знімними батареями.

CATL почала розвивати свою мережу станцій заміни акумуляторів для важких вантажівок під вивіскою Qiji Energy. Станом на початок вона налічувала понад 300 станцій.

Китай залишається абсолютним світовим лідером у розвитку інфраструктури заміни батарей (battery swap) для важких вантажівок. Ця технологія стала ключовим фактором, який дозволив електровантажівкам випередити газові моделі за обсягами продажів.

У грудні 2025 року в Китаї було продано рекордну кількість нових важких електровантажівок — 45,3 тис. одиниць. На них припадало більше половини (54%) від загального обсягу продажів вантажівок (84 тис. одиниць).

Загалом за підсумками минулого року в Китаї було зареєстровано 231,1 тис. нових електровантажівок, що на 182% більше, ніж попереднього року. За словами аналітиків, близько третини цих електровантажівок підтримують технологію заміни акумуляторів.

CATL у травні 2025 року випустила стандартизовані акумулятори для важких вантажівок і очікує, що технологія заміни батарей буде ключовим рушієм електрифікації у цьому сегменті, оскільки економить перевізникам час на зарядку. Замінити батарею вантажного авто можна всього за 5 хвилин. Нові стандартизовані батареї CATL сумісні вже з 30 моделями важких вантажівок від десятка китайських виробників.

Аналітики вважають, що тенденцію до електрифікації у галузі вантажних автоперевезень в Китаї вже не зупинити. Основною причиною називають економічні переваги. За словами директора з продажу комерційних автомобілів CATL Ся Нана, за 10 років використання електровантажівка заощаджує її власнику близько 1,2 млн юанів (порядка $170 тис.) порівняно з транспортними засобами, що працюють на дизельному пальному. В CATL також кажуть, що використання електровантажівок з можливістю заміни батарей обходиться дешевше, ніж авто на LNG.

Проблемою, яка може загальмувати розвиток станцій заміни акумуляторів, називають доволі високу їхню вартість. За даними галузевих ЗМІ, вона становить від 1,5 млн до 3 млн юанів ($200-415 тис.), а щорічні експлуатаційні витрати — близько $45 тис., включаючи запаси акумуляторів, спожиту електроенергію, оренду та інші операційні витрати.

Низький рівень попиту у попередні роки знижував рентабельність таких станцій. За оцінками ЗМІ, у 2024 році одна станція виконувала близько 30–40 замін батарей на день. Оператор NIO раніше заявляв, що точка беззбитковості становить 60–70 замін на день. Однак у містах рівень завантаження був більшим: більшість станцій у Шанхаї здійснювали понад 100 замін щодня ще рік тому. За даними аналітика китайської брокерської компанії Western Securities Ці Тяньсяна, бізнес NIO з заміни акумуляторів має вийти на рівень беззбитковості протягом 2026 року.

Наслідки для ринку нафти

За підсумками 2025 року загальний обсяг продажів автомобілів у Китаї зріс на 9,4%, до 34,4 млн одиниць. З них на NEV (електромобілі і водневі авто) припадало 47,9%. За оцінками Sinopec EDRI (Інституту досліджень у галузі економіки та розвитку), у 2025 році електромобілі замістили близько 25 млн тонн бензину. У другій половині 2025 року, згідно з прогнозом, воно мало скоротитися на 5 млн тонн порівняно з тим самим відрізком 2024 року — до приблизно 80 млн тонн.

За оцінками Rhodium Group на середину 2025 року, загальний парк електромобілів у Китаї вже знизив попит на нафту в Китаї на понад 1 мільйон барелів на добу, або приблизно на 50 млн тонн на рік.

В цих умовах Sinopec планує перехід від простого продажу пального до надання комплексних рішень, зазначається у звіті компанії. Це включає розширення мережі LNG-заправок для вантажівок, яка наразі має 1150 станцій; просування бізнесу з заряджання та заміни батарей; розвиток «екосистеми автомобіля», тобто послуг з догляду за авто (страхування, СТО, мийки тощо); а також непаливних товарів через мережу крамниць на АЗС Easy Joy, яка станом на кінець 2025 року нараховувала 28,65 тис. одиниць.

Що стосується обслуговування електрокарів, компанія націлена на впровадження станцій у форматі «сонячна генерація + накопичення + зарядка» (PV-storage-charging). Загалом Sinopec на початок 2026 року мала вже має 13 тис. точок зарядки електромобілів в межах існуючої мережі АЗС.