Історична важливість нафти з Близького Сходу

Ембарго на нафту 1973 року вперше продемонструвало глибокий взаємозв’язок між стабільністю на Близькому Сході та глобальною енергетичною безпекою. У відповідь на військову підтримку США Ізраїлю під час війни Судного дня проти Єгипту та Сирії Організація арабських країн — експортерів нафти (ОАПЕК/OAPEC) запровадила повне нафтове ембарго щодо всіх країн, які надали Ізраїлю військову підтримку під час зазначеного конфлікту. Це спричинило глобальну рецесію та чотириразове зростання цін на нафту. На той час світова економіка вже значною мірою залежала від постачання нафти з Близького Сходу: майже 85% імпорту сирої нафти до США надходило з країн ОПЕК.

Хоча ембарго було скасовано у березні 1974 року, дві наступні близькосхідні кризи знову дестабілізували світові енергетичні ринки. Наприкінці 1978 року Ісламська революція в Ірані призвела до значного падіння видобутку сирої нафти в Ірані та середнього скорочення пропозиції приблизно на 3,9 млн бар./добу. Сусідні виробники в Перській затоці частково компенсували цей дефіцит. Згодом, у серпні 1990 року, вторгнення Іраку в Кувейт порушило експорт нафти як з Іраку, так і з Кувейту, що спричинило чергове різке зростання цін на нафту. Ці кризи показали, що регіональна нестабільність у Перській затоці може швидко перерости у глобальні економічні потрясіння.

12:40 / 10 лютого, 2025

12:40 / 10 лютого, 2025Ірано-американське протистояння у 2026 році

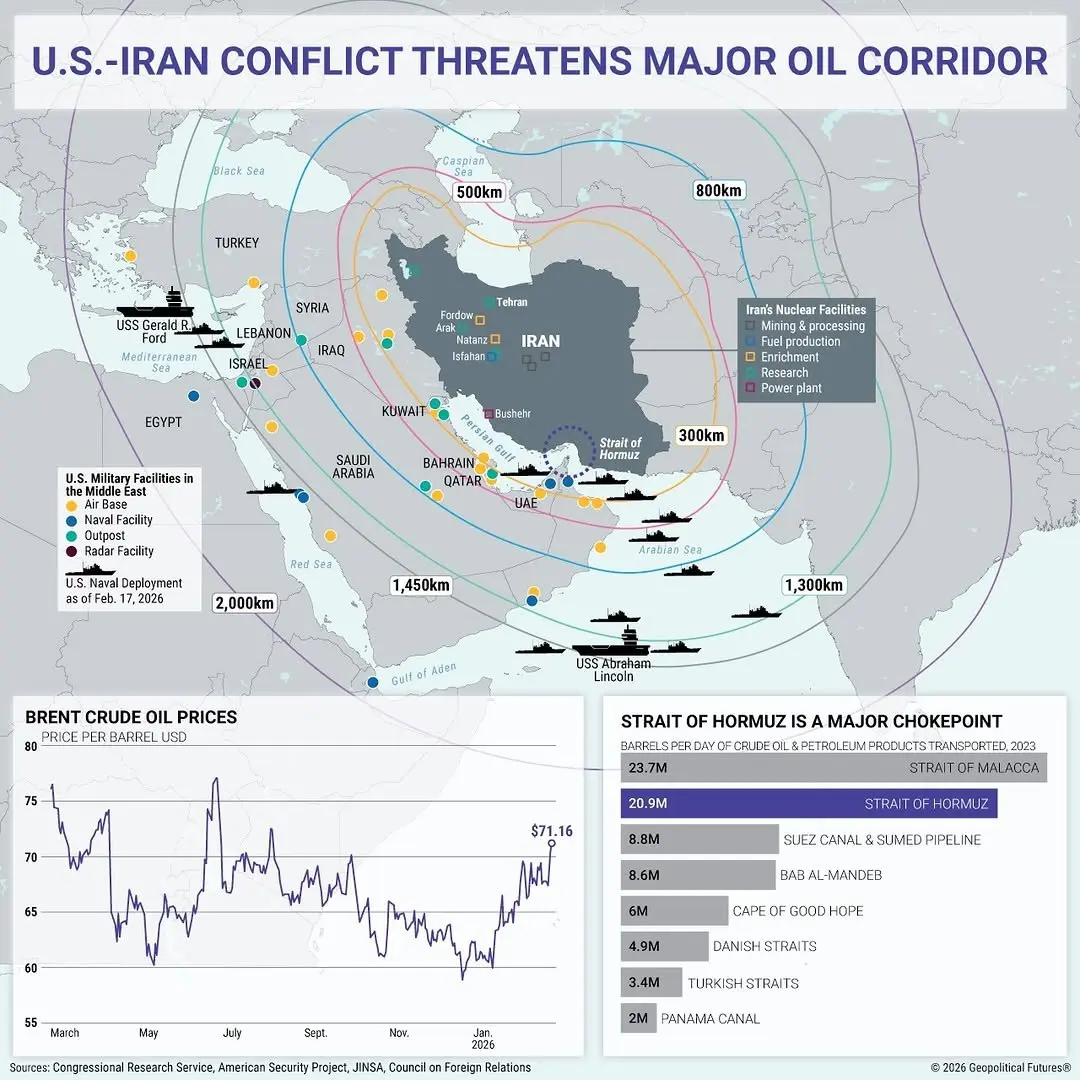

28 лютого 2026 року США розпочали атаку по об'єктах Ірану. У результаті станом на 5 березня нафта Brent торгується вище $84/бар., стрімко зростають і світові котирування нафтопродуктів. Ринкові настрої формуються в результаті блокування Іраном Ормузької протоки, а також завдання ударів по НПЗ сусідніх держав. На початку березня Корпус вартових Ісламської революції заявив про ураження понад 10 нафтових танкерів. За даними Vortexa, поточний трафік через протоку скоротився до менш ніж 10 танкерів на добу порівняно з близько 60 у звичайному режимі. Аналітики JPMorgan Chase оцінюють потенційні втрати видобутку у регіоні у розмірі понад 4 млн бар./добу у разі затягування бойових дій. Найбільш вразливим залишається Ірак через обмежені потужності зберігання — близько трьох днів, тоді як Кувейт мав орієнтовно два тижні до початку вимушених скорочень. За оцінками банку, до 15-го дня конфлікту обсяг зупиненого видобутку може досягти 3,8 млн бар./доб., а до 18-го — 4,7 млн бар./добу.

Тож поглянемо детальніше, чому конфлікти в регіоні Перської затоки мають такий значний вплив на світову енергетичну безпеку.

10:37 / 5 серпня, 2026

10:37 / 5 серпня, 2026

Запаси нафти та газу в країнах Перської затоки: статистика 2026

Регіон Перської затоки є найбагатшим нафтогазоносним регіоном, у якому зосереджено близько 55% світових запасів нафти та 40% світових газових резервів. Крім того, Перська затока залишається найдешевшим регіоном для видобутку. Тут розташовані такі нафтовидобувні держави, як Іран, Саудівська Аравія, Ірак, Кувейт, Об'єднані Арабські Емірати, а також Катар, на долю якого припадає також близько 15% світових запасів природного газу. Водночас цей регіон відрізняється політичною нестабільністю.

Розглядаючи значимість регіону Перської затоки крізь призму геополітичних інтересів Китаю, слід зазначити логістичну цінність Ормузької протоки, якою Китай імпортує близько 40-50% своїх нафтових ресурсів. Унікальність і стратегічна вага цього водного коридору полягає в тому, що Ормуз є єдиним транзитним шляхом, через який можливо транспортування арабських та іранських вуглеводнів до третіх країн. Він по праву вважається однією з найважливіших точок у маршрутах постачання нафти на глобальний ринок, включаючи США, країни ЄС та Азіатсько-Тихоокеанського регіону. Через нього проходить близько 20% світових поставок нафти (переважно з Іраку, Кувейту, ОАЕ, Ірану) та нафтопродуктів (насамперед зрідженого газу з Катару) морем.

Щоб потрапити до Перської затоки, будь-яке судно змушене пропливати певну ділянку протоки з іранських територіальних вод. Однак, незважаючи на те, що прохід морських судів через Ормуз регулюється частиною III Конвенції ООН з морського права, Іран, як і США, цей міжнародний договір не ратифікував.

Ормузька протока є так званим морським коридором між Іраном і Оманом, що з'єднує Перську затоку з Аравійським морем на сході. Вона простягається на 195 км у довжину, а її ширина змінюється в межах від 33 км (найвужче місце) до 95 км. Середня глибина протоки приблизно 27,5 метра. Протока розділена на два транспортні канали шириною близько 3 км кожен, вони розділені 5-кілометровою буферною зоною. Північне узбережжя Ормузької протоки контролює Іран, а південне — Оман і ОАЕ.

| Показник | 2020 | 2021 | 2022 | 2023 | 2024 | 1Q25 |

|---|---|---|---|---|---|---|

| Загальний обсяг нафти, що проходить через Ормузьку протоку | 19,1 | 19,4 | 21,4 | 21,4 | 20,3 | 20,1 |

| Сира нафта та конденсат | 14,3 | 14,4 | 16,0 | 15,5 | 14,3 | 14,2 |

| Нафтопродукти | 4,8 | 5,0 | 5,5 | 5,8 | 5,9 | 5,9 |

| Світова морська торгівля нафтою | 71,4 | 72,6 | 74,3 | 76,0 | 75,5 | 75,7 |

| Світове споживання нафти та інших рідких вуглеводнів | 91,0 | 96,6 | 99,5 | 101,8 | 102,7 | 102,1 |

| Потоки СПГ через Ормузьку протоку (млрд куб. футів на добу) | 10,7 | 10,7 | 11,0 | 10,5 | 10,3 | 11,5 |

У середньому через Ормузьку протоку транспортується 14,2 млн бар./добу нафти та конденсату, або ж 19% світового морського постачання. Також через протоку транспортується близько 6 млн бар./добу нафтопродуктів. Загалом через Ормуз проходить щодня майже 20% споживаних нафти та нафтопродуктів. Крім того, близько 20% світової торгівлі зрідженим природним газом у 2024 році також проходило через Ормузьку протоку, переважно з Катару.

За даними відстеження танкерів компанії Vortexa, найбільшим транспортером сирої нафти та конденсату через Ормузьку протоку є Саудівська Аравія. У 2024 році її експорт становив 38% загального обсягу транспортування через протоку (близько 5,5 млн бар./добу).

| Країна | 2020 | 2021 | 2022 | 2023 | 2024 | 1Q25 |

|---|---|---|---|---|---|---|

| Саудівська Аравія | 6,2 | 6,3 | 6,8 | 6,2 | 5,5 | 5,3 |

| Об'єднані Арабські Емірати | 1,8 | 1,8 | 2,2 | 2,1 | 1,9 | 1,8 |

| Ірак | 2,9 | 2,9 | 3,2 | 3,2 | 3,2 | 3,2 |

| Кувейт | 1,9 | 1,8 | 1,8 | 1,6 | 1,3 | 1,4 |

| Катар | 0,8 | 0,6 | 0,7 | 0,7 | 0,6 | 0,6 |

| Іран | 0,4 | 0,8 | 1,0 | 1,5 | 1,4 | 1,5 |

| Інші | 0,3 | 0,2 | 0,3 | 0,3 | 0,4 | 0,3 |

Найбільше нафти, що проходить через Ормузьку протоку, споживає Китай. Майже вся експортована Іраном нафта, а також понад половина венесуельської нафти минулого року прямували до Китаю, який залишався одним із небагатьох покупців продукції цих двох країн, що перебувають під жорсткими санкціями. Разом ці дві країни забезпечували близько 17% загальних закупівель нафти Китаєм — значну частку для найбільшого у світі імпортера сирої нафти.

У 2025 році Китай отримував приблизно половину імпортованої нафти від шести країн Перської затоки, що залежать від Ормузької протоки.

У 2025 році Китай отримував приблизно половину імпортованої нафти від шести країн Перської затоки, що залежать від Ормузької протоки.

| Напрямок | 2020 | 2021 | 2022 | 2023 | 2024 | 1Q25 |

|---|---|---|---|---|---|---|

| Китай | 4,0 | 4,2 | 4,5 | 5,0 | 4,8 | 5,4 |

| Індія | 2,2 | 2,3 | 2,4 | 2,0 | 1,9 | 2,1 |

| Південна Корея | 1,7 | 1,4 | 1,7 | 1,7 | 1,7 | 1,7 |

| Японія | 1,9 | 1,8 | 1,9 | 1,7 | 1,5 | 1,6 |

| Інші країни Азії | 2,0 | 2,1 | 2,2 | 2,1 | 2,1 | 2,0 |

| ЄС | 0,6 | 0,5 | 0,9 | 1,0 | 0,7 | 0,5 |

| США | 0,6 | 0,6 | 0,7 | 0,5 | 0,5 | 0,4 |

| Саудівська Аравія | 0,3 | 0,4 | 0,5 | 0,3 | 0,2 | 0,0 |

| Інші | 1,0 | 1,1 | 1,1 | 1,3 | 0,9 | 0,6 |

Важливо, що будь-які труднощі з отриманням нафти з Перської затоки можуть змусити Китай розширити залежність від російських енергоресурсів. За даними Kpler, Китай має значні запаси сирої нафти у сховищах і вже почав скорочувати імпорт іранської нафти у 2026 році, натомість збільшуючи закупівлі російської нафти — ще до початку бойових дій 28 лютого. На тлі подій на Близькому Сході ціни на нафту Urals взлетіли до $70/бар. після тривалого знаходження у діапазоні $45-60/бар. Водночас в бюджеті РФ закладали ціну на рівні $59/бар.

Пакістан імпортує 93% нафти з країн Перської затоки, Оман — 98%, Бангладеш — 91%, Японія — 91%, Філіпіни — 94%, Південна Корея — 69%. В Індії частка імпортованої нафти з Перської затоки становить 46%.

Для ЄС порушення постачань енергоресурсів з Близького Сходу є найбільш болісним в частині ЗПГ. Катар забезпечує 12-14% всього імпорту природного газу в ЄС.

Трубопроводи в обхід Ормузької протоки: чи врятують вони світовий ринок?

Саудівська Аравія та Об'єднані Арабські Емірати мають певну інфраструктуру, що дозволяє частково обійти Ормузьку протоку. Зазвичай ці трубопроводи працюють не на повну потужність, і, за оцінками, близько 2,6 млн бар./добу пропускної спроможності можуть бути використані для обходу протоки у разі перебоїв постачання. Saudi Aramco експлуатує трубопровід East-West потужністю 5 млн бар./добу, який проходить від нафтового центру Абкайк у Перській затоці до порту Янбу на Червоному морі. У 2019 році компанія тимчасово розширила його пропускну здатність до 7 млн бар./добу, переобладнавши частину трубопроводів для транспортування зріджених газів під транспортування сирої нафти. У 2024 році Саудівська Аравія активніше використовувала цей трубопровід, щоб уникнути перебоїв у судноплавстві поблизу протоки Баб-ель-Мандеб.

Об'єднані Арабські Емірати також мають трубопровід, який обходить Ормузьку протоку. Його потужність становить 1,8 млн бар./добу, і він з’єднує наземні нафтові родовища з експортним терміналом Фуджейра в Оманську затоку. У 2024 році обсяги сирої нафти та конденсату з ОАЕ, що проходили через Ормузьку протоку, були на 0,4 млн бар./добу меншими, ніж у 2022 році. Це пов’язано з модернізацією НПЗ, які дозволили переробляти більше важкої нафти всередині країни. Водночас експорт легших сортів нафти зріс, що призвело до активнішого використання трубопроводу до терміналу Фуджейра. Через це резервна пропускна здатність трубопроводу для додаткових обсягів у разі кризи стала меншою.

Іран у липні 2021 року запустив трубопровід Goreh-Jask та експортний термінал Джаск у Оманській затоці, що дозволяє експортувати нафту без проходження Ормузької протоки. Його ефективна пропускна здатність становить приблизно 300 тис. бар./добу.

Інші важливі шляхи транспортування нафти

За даними MUFG, у 2023 році найбільші світові нафтові шляхи виглядали так:

- Малаккська протока: 23,7 млн бар./добу

- Ормузька протока: 20,9 млн бар./добу

- Суецький канал: 8,8 млн бар./добу

- Баб-ель-Мандеб: 8,6 млн бар./добу

- Мис Доброї Надії: 6,0 млн бар./добу

- Данські протоки: 4,9 млн бар./добу

- Турецькі протоки: 3,4 млн бар./добу

- Панамський канал: 2,1 млн бар./добу

![]()