Ситуация на битумном рынке Украины сложилась своеобразная. Чтобы получить полную картину происходящего с битумом и нашими дорогами, не достаточно пообщаться с двумя-тремя трейдерами. Но больше всего огорчает то, что в поисках статистической информации легко наткнуться на следы коррупционной составляющей. И, похоже, это и есть наиболее отличительная черта нашего рынка. Впрочем, отбросив сантименты, попробуем вникнуть хотя бы в то, что почти никогда не врет, — цифры.

Внутренние дела

Со структурой внутреннего производства битума разобраться не сложно. Начать нужно с того, что в нашей стране выпускают дорожный битум, тогда как объемы производства строительного просто ничтожны. Так, по итогам девяти месяцев этого года было выпущено 144 тыс. т дорожного битума и лишь 800 т строительного. Основными производителями являются Кременчугский и Лисичанский НПЗ, что не удивительно, так как это крупнейшие и, главное, работающие сегодня в Украине заводы. Иногда мелкие партии битума выпускают Шебелинский ГПЗ или Дрогобычский НПЗ, но их объемы весьма незначительные.

В прошлом году доля «Укртатнафты» в структуре внутреннего производства составила 41%, ЛИНИКа — 57%, на остальные заводы (тогда еще не закрытый на ремонт Одесский НПЗ, Дрогобычский НПЗ и Шебелинский ГПЗ) в сумме пришлось 2%. По результатам девяти месяцев этого года доля «Укртатнафты» сократилась до 22%, а ЛИНИКа — выросла до 76%. Однако в сумме на эти два завода по-прежнему приходится 98% всего производства.

В целом объемы производства битума в Украине довольно стабильны (см. диаграмму 1). Если посмотреть на цифры, можно увидеть, что кризис 2008-го на объемах выпуска битума фактически не отразился. Даже наоборот, в 2008 году заметен небольшой рост в сравнении с показателем 2007 года — почти на 2%. Однако потребление битума в 2008-м все же снизилось, так как на рынок поступило меньше импортного товара (см. диаграмму 2). В последующие годы, несмотря на подготовку Украины к футбольному чемпионату Евро-2012, которая сопряжена среди прочего со строительством дорог, объемы потребления битума так и не вышли на докризисный уровень. Вместе с тем объемы внутреннего производства в 2010 году превысили уровень 2007 года на 6,6%.

Таким образом, можно констатировать, что объемы производства украинского битума не удовлетворяют потребности рынка, и дефицит покрывается за счет импорта. Позитивным является тот факт, что доля импорта пока остается меньше доли отечественного продукта.

Пошлина не для всех?

Вместе с тем ситуация с импортом весьма неоднозначная. Весной 2009 года Верховная рада приняла изменения в закон о таможенном тарифе, введя 10-процентную пошлину на импорт битума. Как отмечалось в документе, данная мера должна была способствовать ослаблению негативного влияния мирового экономического кризиса на нефтеперерабатывающую отрасль и увеличению объемов производства битума и нефтепереработки в целом. В 2009-2010 годах объемы импорта битума действительно снизились в сравнении с показателем 2008 года. Однако в этом году поток импорта снова начал увеличиваться (см. диаграмму 3). В частности, только за восемь месяцев было ввезено больше битума, чем за весь прошлый год — 118,246 тыс. т против 68,433 тыс. т в 2010-м. Исходя из того, что поток импорта уже увеличился на 72%, по итогам года следует ожидать его двукратного роста.

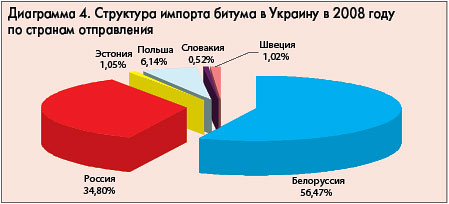

Однако после принятия указанных законодательных изменений помимо объемов изменилась и структура импорта (см. диаграммы 4 и 5).

Прежде всего в 2009-2010 годах уменьшились объемы импорта битума из стран Евросоюза. Особенно заметно сокращение доли Польши с 6,14% в 2008-м до 0,26% в 2010-м. Такой передел в структуре импорта произошел еще в 2009-м году: из 97,76 тыс. т ввезенного в Украину битума 97,39 тыс. приходилось на страны СНГ. Из них 80,4 тыс. т, или около 82%, были поставлены из Белоруссии. В 2010-м белорусы сдали позиции, их доля снизилась до 34% (23,6 тыс. т), а основные объемы импорта взяли на себя поставщики из России — 44,2 тыс. т, или 64,59%. За восемь месяцев этого года из России ввезено уже 81 тыс. т битума. Так что защитить рынок от импорта с помощью пошлины не удалось, меняются лишь доли импортеров.

По словам одного из столичных трейдеров, российский битум на протяжении этого года действительно предлагался по низким ценам, ситуация изменилась лишь в последнее время: «Цены были ниже, но теперь битум из России подорожал, и народ переходит на белорусский и казахский продукт, которые дешевле».

Внимательно всмотревшись в импортную статистику, можно заприметить еще интересные детали. К примеру, при средней заявленной таможне стоимости битума в $600/т некоторым компаниям удается минимизировать цену ресурса на пару сотен долларов. В частности, компания «Ремако» в 2011 году завозила казахстанский битум по $400/т, что наверняка давало преимущество трейдеру на украинском рынке.

Качество — не критерий

После введения пошлины на импорт битума поставки из ЕС фактически прекратились, так как продукция отечественного производства и стран-членов Таможенного союза, которые, как известно, получают сырую российскую нефть без уплаты импортной пошлины, на то время была значительно дешевле.

Но в этом году ситуация изменилась, так как цены на битум на украинском рынке значительно выросли и сравнялись с ценами на европейских рынках. По словам регионального менеджера польской компании LOTOS Asfalt в Украине (входит в группу LOTOS) Ярослава Красия, в 2011 году польский битум начал конкурировать по цене с украинским и российским. «Более того, зачастую мы предлагаем даже более низкую цену. И это при том, что мы платим импортную пошлину, а производители из стран Таможенного союза нет», — сказал Красий.

Представитель польской компании сообщил НефтеРынку, что LOTOS практически прекратил ввозить битум в Украину. «На сегодняшний день LOTOS Asfalt поставляет мизерные объемы битума в сравнении с теми, которые были до введения пошлины, — говорит он. — В 2008 году мы экспортировали в Украину 5 тыс. т битума, в 2009-м поставок не было вообще, а в этом году — только 22 т».

По словам Красия, в 2007-2009 годах поток импорта битума из ЕС набирал обороты из-за преимущества в сочетании цены и качества в сравнении с продукцией, изготовленной на НПЗ Украины, России и Белоруссии. Так, в 2007 году в Украину из ЕС было ввезено 4,5 тыс. т битума, в 2008-м — 14,5 тыс. т. Но после введения пошлины этот процесс практически прекратился: в 2009-м поставки из Европы составили 0,37 тыс. т. Ярослав Красий также отметил, что импортная пошлина — не самое главное препятствие для импорта битума из Польши, так как сейчас его компания предлагает битум по привлекательной для Украины цене (7300 грн/т), намекнув на наличие коррупционной составляющей.

Местная специфика

Украинский рынок битума специфичный, и европейским компаниям работать здесь нелегко. Во-первых, «темную» компанию-поставщика могут попросту «кинуть» не менее темные местные трейдеры. Во-вторых, нужно уметь продать свой товар на чужом рынке. Некоторым игрокам не очень нравятся такие условия. На одном из небольших частных асфальтных заводов (мощностью 50 т/час, или 100 тыс. т/год) НефтеРынку рассказали, что в основном покупают битум Лисичанского НПЗ, но работают через посредников, так как напрямую на завод попасть сложно. «Напрямую туда не залезешь», — сказал собеседник. Возможно, дело в объемах, ведь такой завод потребляет до 7 тыс. т битума в год. Однако приобретая битум через посредников, приходится переплачивать. Завод покупает битум по 7500-7800 грн/т. В ТНК-ВР отпускные цены Лисичанского НПЗ не сообщили, сославшись на коммерческую тайну. В то же время на одном из последних аукционов «Укртатнафты» битум продавался по 6550 грн/т. По информации НефтеРынка, в сентябре в крупном/мелком опте цены на битум колебались в диапазоне 6900-7350 грн/т.

Проследить, как формируется цена на битум, для его потребителя очень сложно. Во-первых, из-за большого числа посредников. Во-вторых, сам битум не является конечным продуктом, а используется для производства асфальто-бетонных смесей или других продуктов. К тому же когда на рынке стабильно работает только два внутренних производителя (как отмечалось ранее, объемы, производимые западноукраинскими НПЗ и «Укргаздобычей», ничтожно малы), сложно удовлетворить потребности всех желающих. Источник НефтеРынка в ТНК-ВР рассказал, что Лисичанский НПЗ работает в этом году приблизительно с 25 компаниями: «Ориентируемся на постоянных клиентов, но каждый месяц появляется одна-две новые компании».

Болезненно отзываются трейдеры с юга Украины. Годовой простой Одесского НПЗ, безусловно, сказывается на общей ситуации. В частности, рост цен на битум в южном регионе подхлестывают дополнительные расходы на логистику.

Простор для творчества

«Укртатнафта» же свой битум продает на аукционах (о результатах которых НефтеРынок регулярно сообщает). «Обычно продукцию НПЗ реализуют крупные игроки, у которых потом ее перекупают оптовики и распродают более мелкими партиями, — рассказывает трейдер из киевской компании «Летол». — При этом когда один из заводов снижает объемы производства, все начинают активно везти битум из-за рубежа». По его словам, во времена дефицита, который возникает «пару раз за сезон», цена подскакивает на 300-500 грн/т. «А иногда можно и 1000 грн/т накинуть. Нужно смотреть по ситуации, — рассказывает наш собеседник. — Рынок очень подвижный. Когда цена стабильная, то и маржа небольшая. А в мутной воде рыбу ловить интересно».

При этом, по словам трейдера, от неожиданностей на рынке не застрахован никто, даже если работаешь напрямую с НПЗ. «Бывали и такие случаи, когда люди взяли кредитные средства, заплатили, а завод не отпускает — нет сырья для переработки. Приходится терпеть убытки, — говорит представитель «Летола». — У нас надо чувствовать рынок. Логически всего не просчитаешь. Это, можно сказать, творческая работа».

В преддверии Евро

Нельзя не отметить, что важным стимулирующим фактором для рынка битума является проведение в Украине в следующем году чемпионата Европы по футболу. Как ни странно, но футбол и битум оказались тесно переплетены. В рамках подготовки к Евро-2012 в Украине активизированы работы по ремонту и строительству дорог, особенно тех, что соединяют города-участники Евро-2012 со столицей. «В связи со строительством объектов к Евро-2012 ситуация на рынке оживилась. Потоки финансирования прослеживаются очень отчетливо, — говорит трейдер из «Летола». — Средства направляют то в один, то в другой регион. Сегодня везем на Запад, завтра — на Восток».

В Польше, которая вместе с Украиной будет хозяйкой Евро-2012, тоже готовятся к футбольному событию. Как рассказал НефтеРынку Ярослав Красий, объем потребления битума в соседней стране приблизительно в пять раз выше, чем в Украине, и составляет около 2,3 млн. т в год. Напомним, что Польша почти в два раза меньше нашей страны.

В целом в Европе придерживаются скептического мнения о качестве битума из стран СНГ. Источник НефтеРынка в финансово-промышленной группе «Альтком» (одна из крупнейших строительных компаний в Украине; участвует в строительстве таких объектов к Евро-2012, как стадион и взлетно-посадочная полоса в аэропорту Львова, реконструкция терминала и строительство новой ВПП в аэропорту Донецка) рассказал нам историю, которую условно можно назвать забавной. По словам собеседника, в финансировании трассы Киев-Харьков, которая как раз сейчас реконструируется, принимает участие ЕБРР. В связи с этим эксперты банка пытаются осуществлять контроль за всеми закупками, необходимыми для строительства. Оценив качество битума, которым наполнен украинский рынок, специалисты банка, по словам источника НефтеРынка, сказали, что «из этого строить дороги нельзя!». «Впрочем, потом они поняли, что другого продукта здесь не купить, и все-таки согласились строить из того, что есть», — говорит наш собеседник в «Альтком». При этом он с ностальгией вспоминает докризисные времена, когда компания закупала партии финского битума: «Когда курс был 4,8 грн/$, было выгодно завозить из Финляндии. Там, конечно, качество битума совсем другое. — Покупали раньше и польский битум. Однако зарубежные компании отказываются работать с украинцами напрямую, только если у них есть представительство в Украине». Отвечая на вопрос «почему?», собеседник улыбнулся и сказал: «Репутация у нашей страны такая...»

Впрочем, есть и еще одна причина, препятствующая импорту битума из ЕС, — разница в размере железнодорожной колеи (в Европе она немного уже). К тому же битум — продукт, слив и налив которого возможен только при высокой температуре. А украинские цистерны для битума, по словам источника из «Альткома», устаревшие. В битумовозах же возить невыгодно, так как машины часто подолгу стоят на границе. Так что по нашему бездорожью придется ударять не только автопробегами и футбольными чемпионатами, но и, похоже, репутацией, краснея перед зарубежными гостями уже через каких-то три десятка выпусков НефтеРынка.