Рынок авиатоплива, который формально является частью рынка моторного топлива, на самом деле весьма обособленный, имеет свои правила игры и специфику.

В Украине 85% всего авиапотока приходится на семь аэропортов — «Борисполь», «Донецк», «Жуляны», «Львов», «Одессу», «Симферополь» и «Харьков». При этом в Украине четыре крупных перевозчика — «Аэросвит», «Международные авиалинии Украины», «Донбассаэро» и «Днепроавиа», которые осуществляют 80% всех авиаперевозок.

На этом рынке, в отличие от рынков других видов моторного топлива, пока еще доминирует продукция отечественного производителя. Сегодня топливо поставляется с Кременчугского и Лисичанского НПЗ (до осени прошлого года — с Одесского НПЗ). Половина всего объема продаваемого в Украине авиатоплива реализуется в аэропорту «Борисполь».

По данным НефтеРынка, объем потребления авиакеросина в Украине составляет порядка 300-350 тыс. т в год. В 2010 году украинские НПЗ произвели 338 тыс. т реактивного топлива, из которых 153 тыс. т — «Укртатнафта», 141 тыс. т — ЛИНИК и 44 тыс. т — Одесский НПЗ. Соответственно, объемы импорта (преимущественно Новополоцкого НПЗ (Белоруссия, «Нафтан»), Волгоградского НПЗ (Россия, «Лукойл») и заводов группы ТНК (ЯНОС и РНПК)) были незначительными. Кстати, следует напомнить, что за год до остановки одесский завод производил реактивное топливо по собственной технологии. Весной 2009 года одесские инженеры получили первую партию нового топлива для реактивных двигателей, которое впоследствии прошло сертификацию в УкрНИИНП «МАСМА» и было запущено в промышленное производство.

Со временем проблемы, поглотившие рынок светлых нефтепродуктов, где сегодня доминируют бензины и ДТ импортного производства, переметнулись на локальные рынки авиационного топлива. С падением переработки в Украине снижается производство всех без исключения нефтепродуктов. Летом мы уже столкнулись с дефицитом на рынке сжиженного газа, которого катастрофически не хватало. Разумеется, снижение производства керосина не может пройти бесследно.

Пока операторы покрывали недостачу ресурса импортными поставками. Но внешняя среда никогда не характеризовалась стабильностью. Совсем недавно разразился дефицит самолетного топлива в России (подробнее см. НР от 12 сентября). События в соседней стране кроме как на рост цен на внутреннем рынке (см. график 1) оказали влияние на поставки российского авиакеросина в Украину. В дополнение к этому на протяжении текущего года наблюдается значительный спрос с высокой ценой со стороны стран средней Азии, что значительно «подогревает» весь рынок авиатоплива стран постсоветского пространства (в Афганистан экспортируют Россия, Белоруссия и Литва).

Большой надежды на «Нафтан» тоже нет: из производимых в месяц 25 тыс. т 60% составляет РТ (возможный для использования в Украине), остальной объем у нас не сертифицирован. Большая же часть экспортируемого «Нафтаном» топлива продается по долгосрочному контракту, и лишь незначительная часть продукции доступна сторонним покупателям — она реализуется на электронных торгах в Белоруссии. По информации НефтеРынка, белорусский керосин пользуется спросом в Афганистане, так как белорусы получают на этом рынке большую премию. Соответственно растущий спрос «подогрел» отпускную цену топлива (см. график 2).

В итоге операторы среди возможных вариантов изменения текущей ситуации с обеспечением ресурса (о ценах пойдет речь ниже) видят возможность привлечения на рынок объемов госрезерва и параллельно сертификации Jet-A (международный аналог РТ и ТС-1). Об этом в начале сентября уже заявил министр инфраструктуры Борис Колесников (НР, №35, 2011). По словам одного из топливозаправщиков в аэропорту «Борисполь», в случае сертификации Jet-A на украинском рынке вероятнее всего появятся дополнительные объемы литовского и болгарского авиакеросина (ORLEN Lietuva (Мажейкяйский НПЗ) и «Лукойл» (Бургас)).

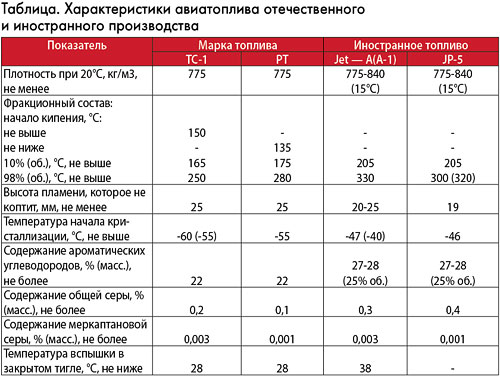

В итоге операторы среди возможных вариантов изменения текущей ситуации с обеспечением ресурса (о ценах пойдет речь ниже) видят возможность привлечения на рынок объемов госрезерва и параллельно сертификации Jet-A (международный аналог РТ и ТС-1). Об этом в начале сентября уже заявил министр инфраструктуры Борис Колесников (НР, №35, 2011). По словам одного из топливозаправщиков в аэропорту «Борисполь», в случае сертификации Jet-A на украинском рынке вероятнее всего появятся дополнительные объемы литовского и болгарского авиакеросина (ORLEN Lietuva (Мажейкяйский НПЗ) и «Лукойл» (Бургас)). Однако последний вариант сопряжен еще с одной проблемой. По словам вице-президента по корпоративным вопросам МАУ Александра Бобровникова, необходимо уладить вопрос со смешением топлив разных марок (по сути, одинаковых по характеристикам — см. табл.) в резервуарах хранения. «Ведь это (смешение) происходит ежедневно в баках самолета: один и тот же борт заправляется как в Украине, так и за рубежом, но по текущему регламенту на земле смешивать продукты не разрешается», — рассказал он. По информации заправщиков, разрешением на смешение топлив будет заниматься госпредприятие «УкравиаГСМ».

Почем лететь?

В любом случае импортное вливание решает только проблему объемов. Не менее важный вопрос цены залитого в топливные баки керосина. Специфика рынка авиаперевозок заключается еще и в том, что заправлять суда операторам приходится в разных аэропортах как на территории Украины, так и других стран. При этом стоимость топлива в каждом аэропорту своя. В этом прослеживается аналогия с ритейлом бензинов и ДТ, когда на длинном маршруте автомобилю приходится заезжать на АЗС различных компаний. К тому же имеет значение, работает ли авиаперевозчик по долгосрочным контрактам или покупает керосин на спотовом рынке.

В целом ценообразование на реактивное топливо происходит практически по той же схеме, что и на другие виды моторного топлива, но при этом учитывается конъюнктура рынка каждой страны и даже каждого аэропорта. В основе цены топлива обычно заложены котировки Platt’s по Роттердаму или Генуе (Север или Юг). Но при этом стоимость топлива всегда отличается от котировок, которые выступают лишь индикатором для ее расчета. На цену топлива влияет очень много факторов, в том числе общая ситуация на рынке и конкретно в аэропорту.

В целом ценообразование на реактивное топливо происходит практически по той же схеме, что и на другие виды моторного топлива, но при этом учитывается конъюнктура рынка каждой страны и даже каждого аэропорта. В основе цены топлива обычно заложены котировки Platt’s по Роттердаму или Генуе (Север или Юг). Но при этом стоимость топлива всегда отличается от котировок, которые выступают лишь индикатором для ее расчета. На цену топлива влияет очень много факторов, в том числе общая ситуация на рынке и конкретно в аэропорту. Так, в ПАО «Укртатнафта» (с 2008 года заправляет «в крыло») НефтеРынку сообщили, что сотрудничают со всеми авиакомпаниями и профильными операторами, работающими на украинском рынке, на основе долгосрочных формульных контрактов. «В контрактах прописаны четкие формулы цены, в которых зафиксированы привязки к мировым котировкам на авиатопливо — это и выступает базой для расчета стоимости данного топлива», — отметил пресс-секретарь «Укртатнафты» Сергей Биленький.

В самих авиакомпаниях не всегда охотно говорят о ценах на топливо. Так, в пресс-службе МАУ сообщили, что «такая информация носит коммерческий характер, и по условиям договоров с нашими партнерами–поставщиками авиатоплива обнародовать ее мы не можем».

В компании «Аэросвит» НефтеРынку рассказали, что цена на авиатопливо в международном аэропорту «Борисполь» для компании сопоставима с ценой заправки в зарубежных аэропортах. Однако в некоторых других украинских аэропортах цены более высокие. «Например, заправка в аэропорту Одессы обходится авиакомпании на 24% дороже, чем в киевском «Борисполе», в аэропорту Симферополя — на 21%. При этом для внутренних авиарейсов цена топлива дополнительно повышается на 20% с учетом начисления НДС», — сообщила менеджер по связям со СМИ «Аэросвита» Дина Семишкур.

В «ТНК-ВР Коммерс» (оператор «ТНК-Авиа» и АТЗК) подчеркивают, что ситуация на рынке авиакеросина не выглядит радужной. Компания намерена повысить цены на авиатопливо для своих контрагентов. По словам директора департамента бизнес-маркетинга «ООО «ТНК-BP Коммерс» Кирилла Молоденкова, речь идет о подорожании на $130/т, или на 15%. В компании это объясняют высоким уровнем цены на топливо зарубежных заводов и невозможностью обеспечить внутренний рынок нефтепродуктами отечественного производства. Как известно, ЛИНИК из-за убыточности в последнее время сильно сократил объемы переработки нефти для внутреннего рынка, переориентировавшись на работу по давальческой схеме. Из 410 тыс. т нефти, запланированных к переработке на ЛИНИКе в сентябре, только 40 тыс. т будет переработано для украинского рынка. «Произведенное из этих объемов авиатопливо покроет лишь 15% потребностей клиентов ТНК-BP в Украине», — говорит Молоденков.

Естественно, что новости о подорожании не вызвали энтузиазма ни у авиакомпаний, ни у населения, на чьи плечи и кошельки любое повышение цен в конечном счете обычно перекладывается.

Решить эти проблемы нужно в ближайшее время, так как уже в следующем году Украина будет принимать футбольный чемпионат Евро-2012. По оценкам Государственной пограничной службы Украины, следующим летом нас ожидает увеличение пассажиропотока через границу в среднем на 40%. В частности, на автомобильных пунктах пропуска — на 35%, на железнодорожных — на 15% и в аэропортах — на 70%, которое исходя из городов проведения матчей придется на пять воздушных портов — «Борисполь», «Жуляны», «Донецк», «Харьков» и «Львов».

Учитывая все это, нужно констатировать, что украинскому рынку нужны, во-первых, стабильная работа отечественных заводов, во-вторых, определенная либерализация. Ей будет способствовать сертификация Jet A-1, которым украинские суда и так давно заправляются за границей.

Правда, не следует забывать, что только правильный баланс импортного и отечественного топлива может сделать рынок стабильным. По словам Кирилла Молоденкова, компания в данном случае не против появления на рынке импортного топлива. «Не менее важно его соотношение с украинским. Если мы будем иметь прогнозируемые объемы ТС украинского производства, более спокойно можно будет работать с ценообразованием. Если мы теряем собственное производство, кто даст гарантии поставок из-за границы?» — резюмирует специалист.

Как ни крути, функционирование любого рынка нефтепродуктов в Украине вращается вокруг одной и той же проблемы — собственное производство. Правда, украинские НПЗ едва ли не каждый месяц теряют позиции. Решая сиюминутные проблемы наполнения, мы в итоге незаметно упираемся в высокие цены и убыточное производство. В общем, прилетели: история повторяется.