Дмитрий Сидоров

Всего за январь-август в Украину было ввезено 2,9 млн т дизельного топлива. Структура поставок по странам в этом году по сравнению с аналогичным периодом 2014 года претерпела некоторые изменения. Так, хотя Белоруссия и осталась лидером поставок цетанового ресурса, она потеряла значительную часть рынка. Ее доля снизилась с 57,7% (1,63 млн т) за 8 месяцев прошлого года до 44,2% (1,28 млн т) в этом году. Объемы белорусских нефтяников, вопреки условиям логистики, преимущественно взяли на себя их коллеги из РФ. В итоге доля продукции российских НПЗ на украинском рынке возросла с 21,3% (601,8 тыс. т) до 33,5% (976,1 тыс.т).

Такой тенденции не помешали ни военные действия в Донецкой и Луганской областях, ни расстояния от некоторых заводов до украинской границы (например, от Орского НПЗ до Украины около 1500 км). Главной причиной интереса трейдеров к российскому рынку стал ценовой фактор. По словам менеджера «Интергала», белорусы и давальцы на Мозырском НПЗ уже продолжительное время применяют высокие премии для топлива, которое отгружается в украинском направлении. Его слова подтверждают опубликованные дифференциалы на экспортные поставки от станций «Барбаров» (Мозырский НПЗ) и «Новополоцк» (НПЗ «Нафтан»). Например, 10 сентября премия на поставки ДТ экологического класса Евро-5 от Барбарова составляла $27,26/т, от Новополоцка — $13,38/т к котировке Platt’s Diesel ULSD 10 ppm (CIF NEW/Basis ARA). Последняя, как отмечают источники на рынке, 7–9 сентября колебалась в пределах $475–479/т. В отличие от топлива класса Евро-5 для ДТ класса Евро-4 применяется дисконт в размере $8,18/т (производства «Нафтана»), а для дизеля с предельной температурой фильтруемости до –32°С премия составляет $39,75/т (Новополоцк) и $56/т (Барбаров).

Разница в премиях вынуждает украинских трейдеров совершать покупки окольными путями. К примеру, приобретать партии белорусского дизтоплива в портах на Балтийском море (Клайпеда), потому как в направлении этих портов предусмотрены дисконты, которые и обеспечили рентабельность на первый взгляд странной логистики.

В то же время российские компании предлагают топливо по цене, которая позволяет покрыть все расходы на логистику. За исключением отдельных случаев. Например, с начала сентября выросла премия на топливо Саратовского НПЗ (владелец — «Роснефть») на $30/т, что немного омрачило настроение операторов.

Еще одним преимуществом работы с российскими НПЗ стало налаженное сотрудничество с компаниями-перевозчиками и экспедиторами по железной дороге. Одним из крупных игроков на рынке таких услуг является «Первая транспортная компания», в офисе которой НефтеРынок заверили в готовности обеспечить поставку светлых нефтепродуктов от российских НПЗ до ж/д станций в Харьковской области. Кстати, в последнее время базисы на Слобожанщине действительно заметно оживились, особенно «Купянск», «Харьков-Сортировочный» и «Основа». При этом экспедитор подчеркнул важность долгосрочного сотрудничества с трейдерами. Для каждой новой компании, подписавшей контракт, нужно отыскать пустые цистерны, а это непростая задача, так как их простой невыгоден для любого оператора. Но если импортер настроен на длительное сотрудничество, для него всегда найдутся нужные транспортные мощности.

Следующим доводом в пользу российского импорта стало разнообразие заводов-производителей. В течение этого года в Украину прибыло дизельное топливо производства «Роснефти» (Саратовский и Новокуйбышевский НПЗ), «Татнефти» («ТАНЕКО»), «Башнефти» (Уфимский нефтеперерабатывающий комплекс), «Лукойла» (Волгоградский и Нижегородский НПЗ), «Славнефти» (Ново-Ярославский НПЗ) и «Орскнефтеоргсинтеза» (Орский НПЗ).

Весомое место в географической структуре импорта уверенно занимает Польша. Например, с Плоцкого НПЗ в Украину с января по сентябрь этого года было отгружено 191,3 тыс. т ДТ, что в 4,1 раза больше, чем за аналогичный период прошлого года (45,6 тыс. т). Несмотря на финансовые проблемы в стране, греческий Hellenic Petrolium также увеличил импорт в Украину на 51,9% до 96 тыс. т топлива. В то же время заметно уменьшились поставки с Мажейкяйского НПЗ (на 25,3% до 175,1 тыс. т.) и НПЗ в Хайфе (на 22,5% до 105,6 тыс. т). Не удержали планку и румынские нефтяники, сократившие поставки на 15,7% до 27,3 тыс. т. Относительно стабильны отгрузки венгерского концерна MOL, которые в этом году составили 33,4 тыс. т.

Беспокойное море

Если говорить о структуре поставок по видам транспорта, то по сравнению с прошлым годом она практически не изменилась: за первые 8 месяцев 87% (2,5 млн т) дизельного топлива было ввезено в цистернах, 11,6% (338,1 тыс. т) — танкерами, 0,9% (2,6 тыс. т) — судами по реке и всего 0,4% (13,5 тыс. т) — автотранспортом. Отметим, что в прошлом году 24,9 тыс. т ДТ были поставлены по трубе «ПрикарпатЗахидТранса («Транснефтепродукт»), однако в августе поставки прекратились, а сама труба стала объектом пристального внимания ровенских прокуроров и российских юристов.

Особое внимание НефтеРынка, а также фискальных и правоохранительных органов в лице Межрегионального главного управления Государственной фискальной службы и Генеральной прокуратуры Украины привлекли морские поставки ДТ. Так, 12 августа Соломенский районный суд Киева рассмотрел ходатайство представителей вышеупомянутых структур о предоставлении доступа к документам трех компаний-импортеров с киевской пропиской. Такое право позволит следователям выяснить, причастны ли к фактам ввоза на территорию Украины нефтепродуктов вне таможенного контроля трейдеры, в деятельности которых госорганы усмотрели признаки нарушений, предусмотренных ст. 204 УК («Незаконное приобретение подакцизных товаров с целью сбыта и хранения») и ст. 212 УК («Уклонение от уплаты налогов»). Суд удовлетворил ходатайство и разрешил доступ к документации. О дальнейшем развитии ситуации, а также о проблемах морских поставок НефтеРынок планирует узнать у самих трейдеров в ближайшее время. О «приключениях» импортеров в портах Херсона и Южного НефтеРынок писал неоднократно. Похоже, кому-то невыгодно видеть ДТ с танкеров в южных областях.

Продолжая разговор о морском трейдинге, следует упомянуть о маршрутах поставок в порты Украины. Например, доли израильского и греческого топлива в январе-августе этого года составили 32% и 29% соответственно. Основным адресатом выступил «ВОГ Трейдинг». Кроме того, значительно выросло количество российского ДТ (с 6,2% в 2014 году до 28%). Крупными импортерами этого ресурса были компании группы «Приват» (44,1 тыс. т) и «Закарпатнефтепродукт Мукачево» (14,9 тыс. т). Кроме того, 4,8 тыс. т дизеля производства НПЗ Petromidia импортировал «Ромпетрол-Украина».

Пересохшая река

Еще одним водным маршрутом до недавнего времени был Днепр. Так, с ноября 2013 года по ноябрь 2014 года SOCAR Energy Ukraine импортировал баржами белорусское топливо. Всего за прошлый год компании удалось привезти 16,9 тыс. т мозырского ДТ. Как отметили в офисе компании, в проекте было задействовано два судна, которые успели транспортировать всего 20 тыс. т топлива.

Однако сейчас этот проект закрыт по причине мелководья и замерзания Днепра, а также из-за отсутствия развитой инфраструктуры по данному направлению. «В итоге, после проведения всех логистических расчетов проект был оценен как нецелесообразный», — резюмировал трейдер.

Однако сейчас этот проект закрыт по причине мелководья и замерзания Днепра, а также из-за отсутствия развитой инфраструктуры по данному направлению. «В итоге, после проведения всех логистических расчетов проект был оценен как нецелесообразный», — резюмировал трейдер. Крупнейшие дизельные игроки

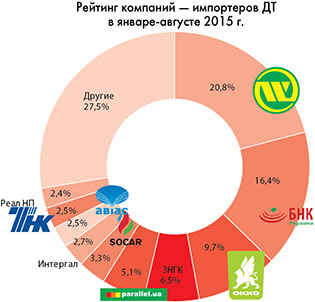

Самые крупные объемы импортного ДТ за рассматриваемый период пришлись на «ВОГ Трейдинг», который поставил 607,4 тыс. т топлива, или 20,8% от общего дизельного импорта Украины. Эти показатели превысили прошлогодние на 184,5 тыс. т. Компания ввезла 207,6 тыс. т белорусского, 114,8 тыс. т российского, 105,6 тыс. т израильского, 78,3 тыс. т польского, 73,2 тыс. т греческого и 27,8 тыс. т литовского ресурса. Отметим, что в 2014 году лидером была «БНК-Украина», которая в этом году привезла 478,2 тыс. т (16,4%). Есть чем похвастаться и «Концерну Галнафтогаз», который увеличил дизельный импорт на 45,1% до 285 тыс. т, из которых 104,9 тыс. т прибыло из Польши, 76,1 тыс. т из России, 47,6 тыс. т из Литвы, 35 тыс. т из Белоруссии и 20,9 тыс. т из Венгрии. Далее следует отметить «Западную нефтегазовую компанию» (191,5 тыс. т, 6,6%), «Параллель» (150 тыс. т, 5,2%) и SOCAR Energy Ukraine (96,9 тыс. т, 3,3%).

Крупные поставки ДТ также были осуществлены «Интергалом» (81,3 тыс. т, 2,8%), «Приватом» (74,1 тыс. т, 2,5%), «ТНК Индастриз Украина» (73 тыс. т, 2,5%) и «Реал НП» (70,5 тыс. т, 2,4%). Половина компаний из этого списка реализовывала приобретенное топливо не только через собственные сети АЗС, но и на рынке мелкого опта. А значит, сегодня эти компании вынужденно терпят убытки.